|

|

![]()

通常、寄付は一定の限度額内で損金の額に算入できます。当財団への寄付は、上記に加えて別に設定された一定の限度額内で損金の額に算入できます。

(A)一般損金算入限度額=(資本金等の額×0.25%+所得金額×2.5%)×1/4

(B)別枠の損金算入限度額=(資本金等の額×0.375%+所得金額×6.25%)×1/2

(A)(B)の合計金額の損金算入が認められます。

寄付金控除のメリット

(例) 年中の所得金額が 1,000万円で、寄付金額 30万円の場合(法人税率=40%と仮定)

![]()

確定申告により所得税が還付されます。「税額控除方式」または「所得控除方式」のいずれかを選択できます。

(A)税額控除方式寄付金のうち、2,000円を超える額の40%が所得に対する税額から控除。※ただし、所得に対する税額の25%が限度。

(B)所得控除方式寄付金のうち、2,000円を超える額が総所得金額から控除。※ただし、総所得金額の40%が限度。

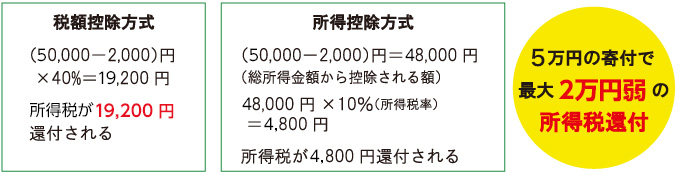

寄付金控除のメリット

(例) 所得税率10%の方が、年間10,000円を 寄付した場合

相続・遺贈としての寄付

相続税の非課税財産となります。

お問い合わせ

詳しくは、お気軽に事務局までお問い合わせください。

公益財団法人 地域創造基金さなぶり(担当:伴野、鈴木)

TEL : 022-748-7283

FAX : 022-748-7284

kifu☆sanaburifund.org(☆を@に変えてお送りください)